Satıştan Daha Kritik Bir Süreç: Tahsilat Yönetimi

- 2 gün önce

- 2 dakikada okunur

Birçok şirket satış rakamlarıyla övünür.Ciro artışı, yeni müşteriler, büyük projeler…

Ama işin gerçeği şudur:

👉 Satış yapmak para kazanmak değildir.Tahsil etmek para kazanmaktır. Bu nedenle işletmeler için en kritik süreçlerden biri tahsilat yönetimidir. Özellikle mekanik tesisat, inşaat ve mühendislik gibi sektörlerde bu konu hayati öneme sahiptir.

📌 Tahsilat Yönetimi Nedir?

Tahsilat yönetimi, yapılan satışların karşılığındaki ödemelerin zamanında, eksiksiz ve güvenli şekilde alınmasını sağlayan sistemdir.

Yani sadece faturayı kesmek değil;

Paranın ne zaman geleceğini planlamak

Gecikmeleri önlemek

Nakit akışını yönetmek

bu sürecin parçasıdır.

⚠️ Neden Satıştan Daha Önemlidir?

Çünkü:

Satış yapılır ama tahsil edilmez → zarar

Vadeler uzar → nakit sıkışıklığı

Tahsilat gecikir → iş durur

👉 Şirketi batıran genelde satış eksikliği değil, nakit akışının bozulmasıdır.

🧠 En Büyük Yanılgı

Birçok işletme şu hatayı yapar:

“İş olsun da para sonra gelir.”

Bu yaklaşım:

Batık alacak oluşturur

Finansman yükü getirir

Şirketi borçla döndürmeye zorlar

👉 Özellikle proje işlerinde bu hata çok yaygındır.

🏗️ Sektörel Gerçek (Tesisat & İnşaat)

İnşaat sektöründe en kritik sorun:

Uzun vadeler (60-90-120 gün)

Hakediş sistemi

Geciken ödemeler

👉 Bu yüzden teknik başarı kadar tahsilat disiplini gerekir.

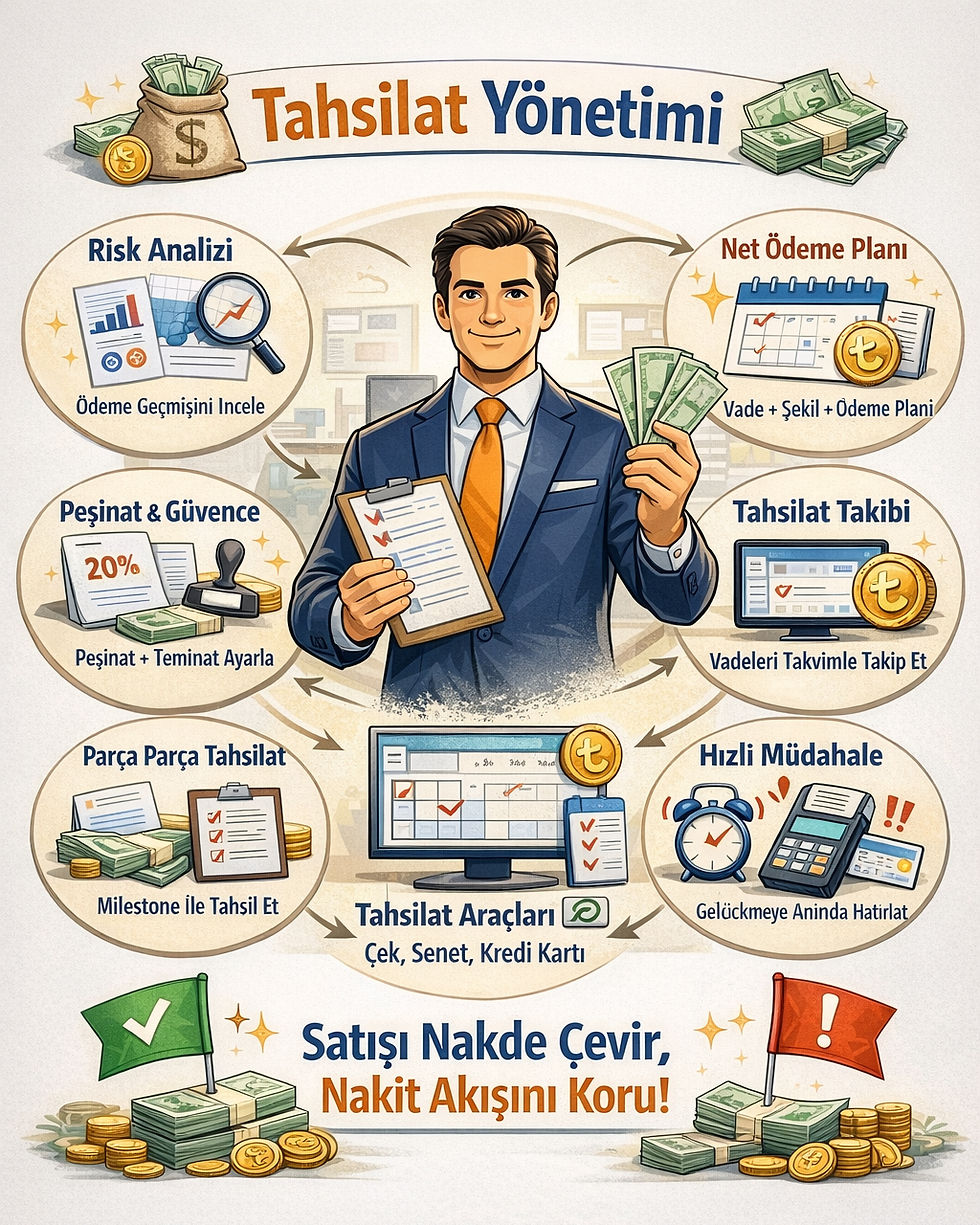

📊 İyi Bir Tahsilat Yönetimi Nasıl Olmalı?

1. Satıştan Önce Risk Analizi

Her müşteriye aynı vade verilmez.

Firma güvenilir mi?

Ödeme geçmişi nasıl?

Finansal gücü yeterli mi?

👉 Riskli müşteriye açık hesap verilmez.

2. Net Vade ve Ödeme Planı

İş başlamadan önce:

Vade

Ödeme şekli

Taksit planı

yazılı ve net olmalıdır.

👉 “Konuşuruz” en büyük risktir.

3. Peşinat Sistemi

Özellikle proje işlerinde:

%20 – %50 peşinat alınmalıdır

👉 Peşinatsız iş = finansman yükü

4. Hakediş ve Parça Parça Tahsilat

Büyük işlerde:

İş ilerledikçe tahsilat yapılır

👉 İş bitip para beklemek büyük hatadır.

5. Tahsilat Takibi Sistemi

Her müşteri için:

Vade tarihi

Alacak tutarı

Gecikme durumu

takip edilmelidir.

👉 “Aklımda” ile yönetilen tahsilat batırır.

6. Gecikmeye Anında Müdahale

1 gün gecikme → hatırlatma

7 gün → ciddi uyarı

30 gün → aksiyon

👉 Gecikmeye alışan müşteri ödemez.

7. Alternatif Tahsilat Araçları

Çek

Senet

Teminat

Kredi kartı

👉 Riski dağıtmak gerekir.

🍏 Tahsilatta da “Elma ile Elmayı Kıyasla”

Satın almada olduğu gibi tahsilatta da:

👉 Her müşteri aynı değildir

Büyük firma ama geç öder

Küçük firma ama düzenli öder

👉 Önemli olan:

“Kimin ne zaman ödediği”

⚖️ Kötü Tahsilatın Sonuçları

Nakit akışı bozulur

Tedarikçilere ödeme yapılamaz

İtibar kaybı yaşanır

Finansman maliyeti artar

Şirket büyüse bile kâr edemez

👉 Çok ciro yapan ama batan şirketlerin sebebi budur.

🧩 İyi Tahsilat = Sağlıklı Şirket

İyi bir tahsilat sistemi:

Nakit akışını dengeler

Riski azaltır

Büyümeyi sürdürülebilir hale getirir

👉 Satış büyütür, tahsilat yaşatır.

🎯 Sonuç

Başarılı şirketler:

Çok satış yapanlar değil

Sattığını tahsil edebilenlerdir

👉 Unutma:

Ciro değil, kasa önemlidir.